|

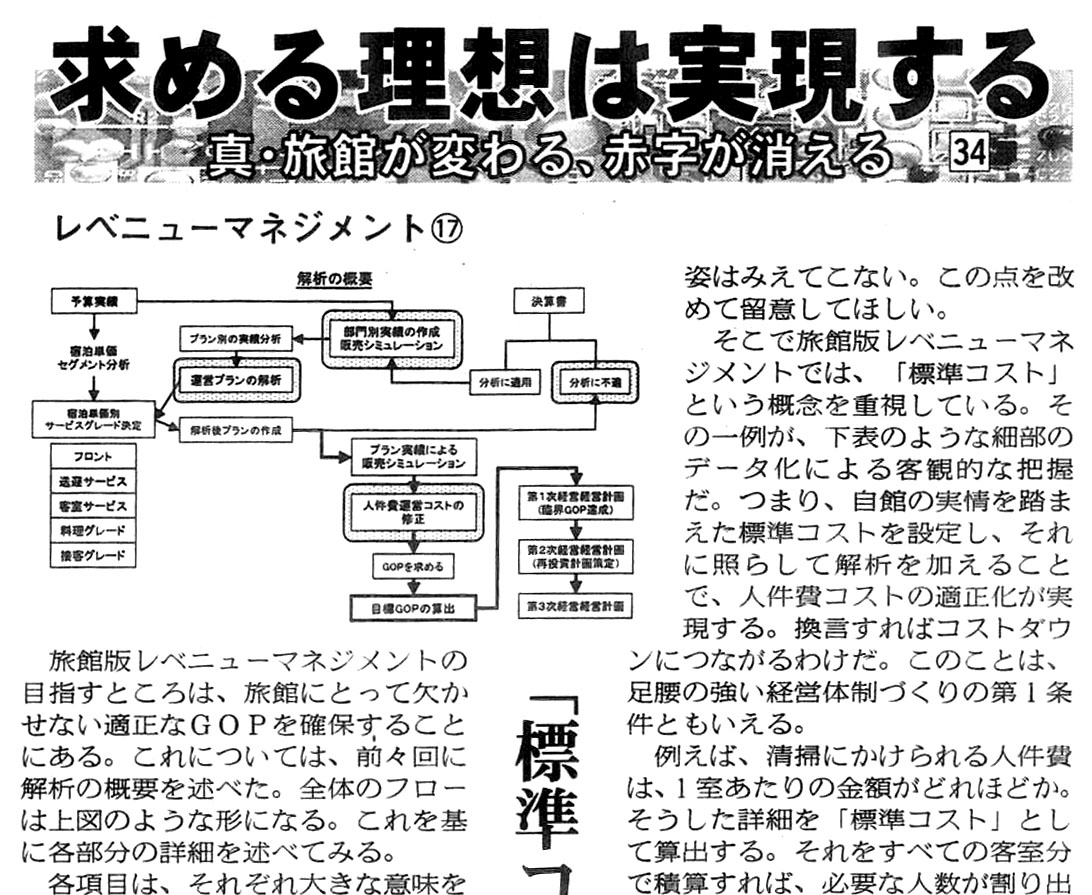

旅館版レベニューマネジメントの目指すところは、旅館にとって欠かせない適正なGOPを確保することにある。これについては、前々回に解析の概要を述べた。全体のフローは上図のような形になる。これを基に各部分の詳細を述べてみる。 旅館版レベニューマネジメントの目指すところは、旅館にとって欠かせない適正なGOPを確保することにある。これについては、前々回に解析の概要を述べた。全体のフローは上図のような形になる。これを基に各部分の詳細を述べてみる。

各項目は、それぞれ大きな意味をもっているが、まず、経営に直結するとともに、内部的に重要なコスト管理の部分から始めたい。というのも運営コストの見直し、とりわけ人件費は、分母(売上)が拡大すれば、それに比例して利益を増大させる一方で、分母が横ばいであっても相応の利益確保につながるからだ。

従前の人件費に対する一般的な捉え方は、接客係、フロント、厨房が何人……という具合に総数を算出し、これに対して売上の何パーセントといった総がかりだった。したがってそこから見えてくるのは、大局といえば聞こえはいいが、実はアバウトなマクロの姿でしかない。もちろん、何もしないよりはいいが、本当の意味で解析しなければならないのは詳細だ。本来、ミクロの積み上げがなければ、全体の真の姿はみえてこない。この点を改めて留意してほしい。

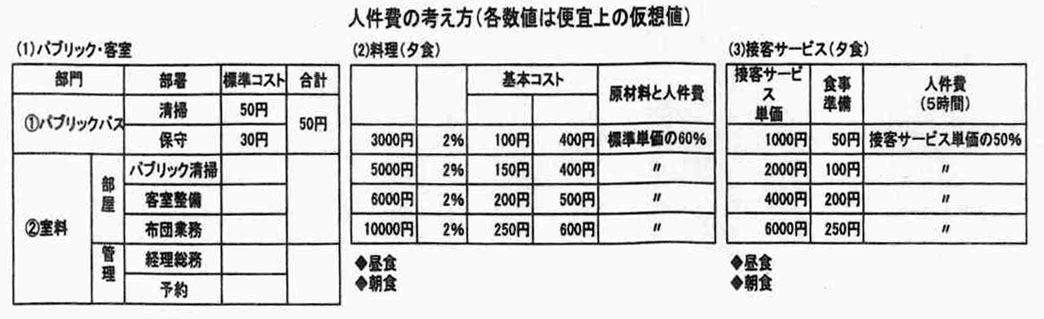

そこで旅館版レベニューマネジメントでは、「標準コスト」という概念を重視している。その一例が、下表のような細部のデータ化による客観的な把握だ。つまり、自館の実情を踏まえた標準コストを設定し、それに照らして解析を加えることで、人件費コストの適正化が実現する。換言すればコストダウンにつながるわけだ。このことは、足腰の強い経営体制づくりの第1条件ともいえる。

例えば、清掃にかけられる人件費は、1室あたりの金額がどれほどか。そうした詳細を「標準コスト」として算出する。それをすべての客室分で積算すれば、必要な人数が割出せるし、作業時間など全体の実情がみえてくる。同時に、作業効率をはじめ改善要素が白日の下に晒されるのは当然の理だ。

こうした解析は、下表のように料理や接客サービスなどすべての人件費に拡大することができ、その対応が迫られている。仮に料理(夕食)では、料理単価(売価)に合わせて食器償却、配膳、洗浄、そして材料費と人件費の目安となる標準コストを設定しておけば、現在の運営に潜む「ムリ・ムラ・ムダ」があぶりだされてくる。これは、朝食や昼食も同様だ。実は、こうした標準を設定することによって、逆に売価を算出する基礎にもなる。緒要素を積算すれば、適正利益に則った売価が弾き出せるわけだ。

|