|

「儲けるための旅館経営」 その67 |

Press release |

| 2011.2.5/観光経済新聞 |

|

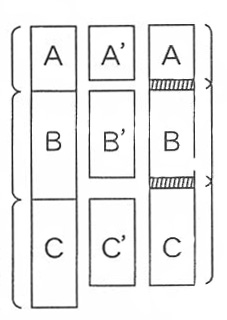

始めに形ありきの意識は、少なからず誰にでもある。俗っぽく言えば「こうあるべきだ」との思いだ。男はこうあるべき、女はこうあるべき……と枚挙に暇がないのだが、その思いと目の前の現実は、往々にしてミスマッチを起こしている。旅館業ならば、旅館のサービス提供はこうあるべきだと、永年にわたって培ってきた伝統の姿が前提となる。一方で、そう思っている「べきだ」が果たして正しいのかどうか。経営数字と集客へ向けたニーズへの対応を照らし合わせ、さらに今後の展開を考えれば、この自問自答も悩ましい。結果としてジレンマに陥る。 まず、経営数字を考えてみよう。宿泊単価が2万円超ならば、これとあれと……と数え上げたサービスが仮に20だとして、1万5000円ならば5削減して15、1万円以下ならば10削減する。単価と提供サービス数を比例させることは合理的なようで、半面では「そうした割りきりではない」との思いもある。それは、旅館経営者の矜持ともうけとめられるし、日本の宿としての旅館を考えれば、あるべき姿と 問題は、提供サービス数を厳密に区分し検証しているか、各サービスのコストを正確に把握しているかの2点にある。筆者は、永年にわたってコスト解析の必要性を訴え続けている。本シリーズの冒頭で「業務実体とコストの整合図る」(第2回)と提起したあと、接客コストを中心に、室料=宿泊にかかわるすべての費用(①宿泊関連人件費②販管費③建物減価償却費④GOP)、料飲サービス料=料理提供にかかわるすべての費用(①原材料費②人件費=調理、料理輸送、接客、下膳、洗浄など③消耗品類)の2大区分を行い、そこから「どこで儲けて、どこで損をしているか」を洗い直し、儲けの出る体質への転換を提起してきた(第30~34回)。 例えば、提供サービス数の区分と各サービスのコストでは、前述の20あるサービスの3つ(ABC)を取りだした場合 また、サービス区分が曖昧だと、単価別にサービスを省略しても、コストに換算して積算すると、意外な結果に驚くはずだ。一言でいえば、想像以上にコストが膨らんでいる。これは、曖昧部分がABCのそれぞれに包含されて、図の左側のような肥大化をみせるためだ。 そして、もっとも避けるべきは、左側のABCを「旅館のサービス提供ではやむを得ない」とする従来の常識だといえる。そうした発想では運営システムの不備が、まったくといえるほど問題視されていない。これではGOP15%などおぼつかない。 肝心なことは、こうした解析結果を自館の実態と、どう整合させるかが不可欠なのは言うまでもない。単価と年商の現実を、的確に捉えた上で具体的な展開に反映させる必要がある。それには手前ミソではないが、相応の解析力が必用とするが、まず適正社員定数の把握をしてほしい。これは、これまでの各回で示したように難しい計算ではない。(つづく) |

して当然の帰結と言えなくもない。

して当然の帰結と言えなくもない。