|

「儲けるための旅館経営」 その33 |

Press release |

| 2010.4.24/観光経済新聞 |

|

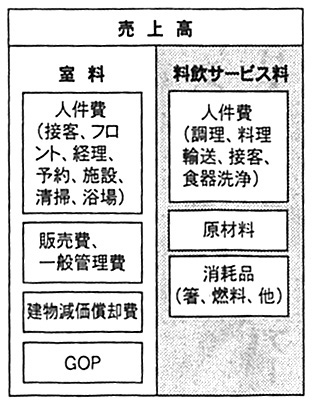

本稿では、GOP(Gross Operating Profit=営業総利益)に焦点をあてながら、室料=宿泊にかかわるすべての費用(①宿泊関連人件費②販管費③建物減価償却費④GOP)、料飲サービス料=料理提供にかかわるすべての費用(①原材料費②人件費=調理、料理輸送、接客、下膳、洗浄など③消耗品類)の2大区分を行い、そこから「どこで儲けて、どこで損をしているか」を洗い直し、儲けの出る体質への転換を提起している。 そうした観点から、前3回にわたって料理提供にかかわる総掛りコストである料飲サービス料率に注目して、実際の大型旅館(定員規模800人弱)をサンプルに、夕食の提供形態別に捉えた接客サービス要員の実態を紹介してきた。 というのも、料飲サービス料率(料飲率)は、製造業の「売上原価」と近似な性格を帯びている。製造業での売上原価とは、製品の製造に要した材料費、製造ラインの人件費、製造機器や工場運営の経費などの合計だ。したがって企業の儲けは、「売上高-売上原価=売上総利益」の方程式にあてはめれば、売上原価を抑えることで大きくなる。そうした発想の延長線上で、生産拠点を海外に移す企業が多出した。最も大きな理由は、海外での人件費の低さだ。 だが、旅館は海外に拠点を移すことなどできる訳がない。それはさておき、旅館業での売上原価は、料理提供にかかわるすべての費用と、運営にかかわる一切のコスト(旅行業者への手数料や初期投資の案分額を含む)などだ。製造業の売上高に相当するものは、利用客から受け取る宿泊料金であり、儲けは「売上高-売上原価=売上総利益」の構図にほかならない。つまり、売上原価を抑えることで儲けは大きくなる。 冒頭で示した2大区分(室料、料飲サービス料)は、旅館業のコアコンピタンス(中核能力)が、不動産業と料飲業のダブル・コア(中核)であることに起因する。実際には「1泊2食」の売り方として定着している。かつてのバブル期には、こうしたダブルコアがダブルチャージに反映されていたために、特段の区分を必要としなくても経営が成り立った。ところがバブル以降は、価格志向の圧力が高まって経営を難しくしている。 コアコンピタンスを考えたとき、例えば自動車の製造ならば、車種は多様であっても個々の本体価格を決めて、他の付加要素をオプション化できる。旅館業でも同様に「1泊」を本体価格とし、「2食」をオプションにすれば同じような構図が成り立つはずだが、旅館の商品特性を考慮すると「泊」と「食」の分離は難しい。なぜならば、ホテルは宿泊、料亭や割烹は飲食、スーパー銭湯は入浴など、それぞれのコアが明確であって、そこに便利機能として若干の付加機能をプラスしているのだが、旅館業は「宿泊と温泉(大浴場、露天風呂)と食事」の三位一体が原型ともいえるからだ。

そこで、宿泊にかかわるすべての費用を「室料」、料理提供にかかわるすべての費用を「料飲サービス料」と区分したマネジメントが必要となる。この中で室料は、人件費や販管費にコストダウン要素が一部あるものの、大局的にみれば料飲サービス料の方に多分の削減要素が含まれている。また、現実的に状況を捉えると、三位一体の一角である料飲サービス料が室料を蚕食している。いわば「損をしている」という大きな要因が、そこに見出せる。 とりわけ、料理提供での接客コストが料飲率を引き上げている。前3回の稿で示したように、繁閑の差だけでなく料理提供の仕方の違いで、定数(必要な社員数)が大きく変わる。経営方針の骨格にもかかわる事柄だが、この定数にメスを入れなければならない。 |