|

「儲けるための旅館経営」 その179 |

Press release |

| 2013.7.27観光経済新聞 |

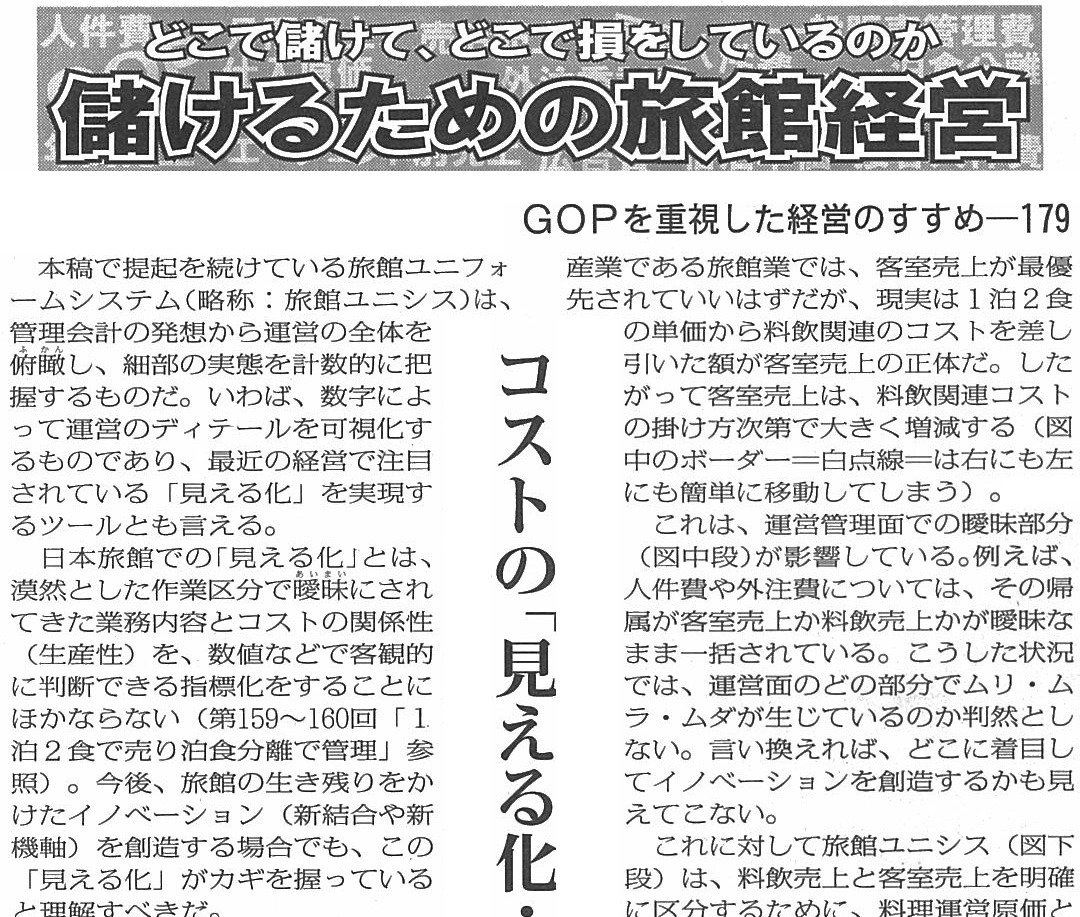

本稿で提起を続けている旅館ユニフォームシステム(略称:旅館ユニシス)は、管理会計の発想から運営の全体を俯瞰し、細部の実態を計数的に把握するものだ。いわば、数字によって運営のディテールを可視化するものであり、最近の経営で注目されている「見える化」を実現するツールとも言える。 日本旅館での「見える化」とは、漠然とした作業区分で曖昧にされてきた業務内容とコストの関係性(生産性)を、数値などで客観的に判断できる指標化をすることにほかならない(第159〜160回「1泊2食で売り泊食分離で管理」参照)。今後、旅館の生き残りをかけたイノベーション(新結合や新機軸)を創造する場合でも、この「見える化」がカギを握っていると理解すべきだ。 例えば、旅館の収入(売上)にかかわる基本的な課題がある。旅館収入の基幹は、不動産業としての客室売上、飲食業としての料飲売上の2本建てだ。この実態を踏まえて旅館の収入にかかわるイノベーションとしては、販売形態としての「1泊2食型」から「泊食分離型」への移行が長年にわたり俎上されてきた。 しかし、いまだに明快な結論は出ていない。1泊2食型が消費者に長年支持されてきたことだけが、結論の出ない理由ではない。泊食を分離した場合に、それぞれの料金を明確に表示する論拠となる「現実的な運営区分」が、きわめて希薄な現実がある。換言すれば曖昧部分が大きいと言える。 基本的な収入構造での曖昧部分(図上段)は、料飲売上と客室売上のボーダーに見てとれる。装置産業である旅館業では、客室売上が最優先されていいはずだが、現実は1泊2食の単価から料飲関連のコストを差し引いた額が客室売上の正体だ。したがって客室売上は、料飲関連コストの掛け方次第で大きく増減する(図中のボーダー=白点線=は右にも左にも簡単に移動してしまう)。 これは、運営管理面での曖昧部分(図中段)が影響している。例えば、人件費や外注費については、その帰属が客室売上か料飲売上かが曖昧なまま一括されている。こうした状況では、運営面のどの部分でムリ・ムラ・ムダが生じているのか判然としない。言い換えれば、どこに着目してイノベーションを創造するかも見えてこない。 これに対して旅館ユニシス(図下段)は、料飲売上と客室売上を明確に区分するために、料理運営原価と一般販売管理費にコストを大別している。また、料理運営原価はコストバランスを重視している。単価に対して可変する比率で、料理運営原価を弾き出すことで、生産性を「見える化」している(第169回参照)。 見えることは、視点を換えて「見せる化」とも捉えられる。これは、問題意識を社内で共有することに発展させる意味もあり、イノベーションの創造には欠かせない。(つづく) |