|

「儲けるための旅館経営」 その169 |

Press release |

| 2013.5.18観光経済新聞 |

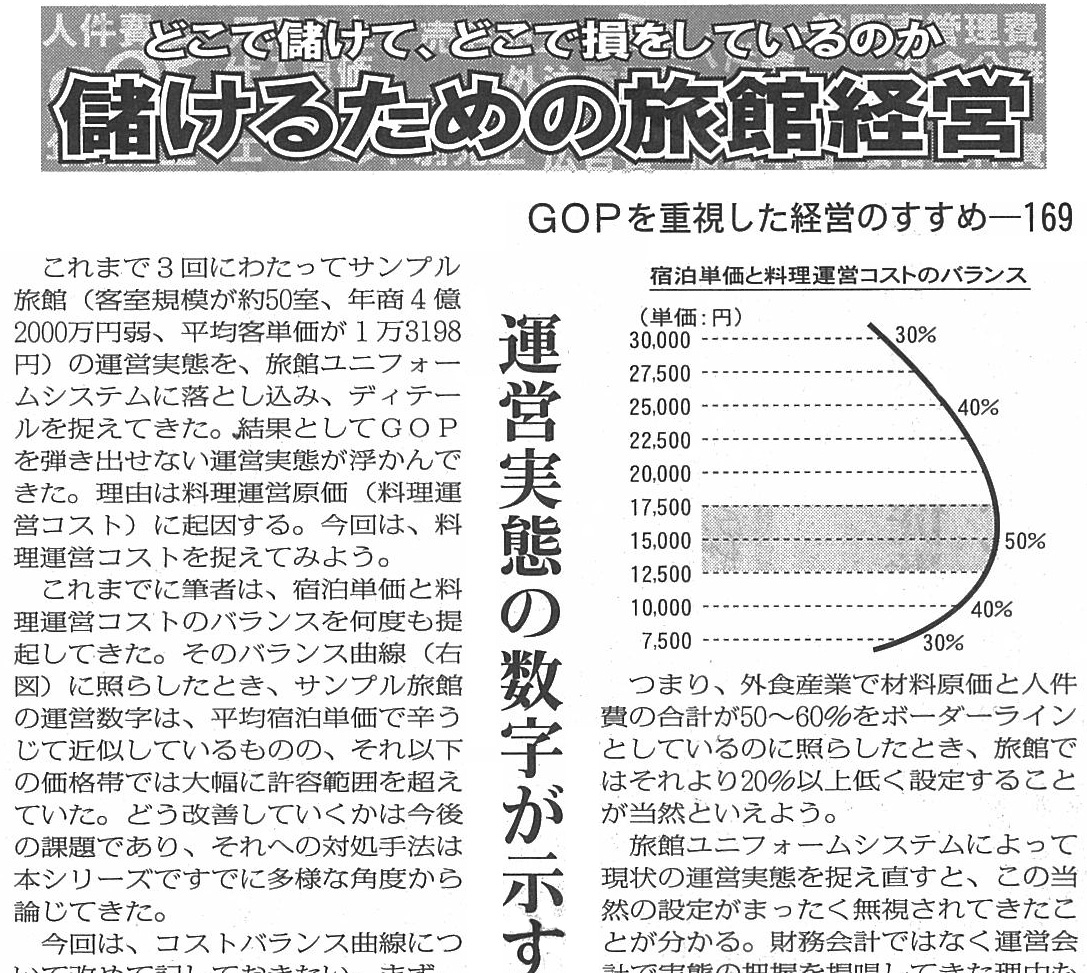

これまで3回にわたってサンプル旅館(客室規模が約50室、年商4億2000万円弱、平均客単価が1万3198円)の運営実態を、旅館ユニフォームシステムに落とし込み、ディテールを捉えてきた。結果としてGOPを弾き出せない運営実態が浮かんできた。理由は料理運営原価(料理運営コスト)に起因する。今回は、料理運営コストを捉えてみよう。 これまでに筆者は、宿泊単価と料理運営コストのバランスを何度も提起してきた。そのバランス曲線(右図)に照らしたとき、サンプル旅館の運営数字は、平均宿泊単価で辛うじて近似しているものの、それ以下の価格帯では大幅に許容範囲を超えていた。どう改善していくかは今後の課題であり、それへの対処手法は本シリーズですでに多様な角度から論じてきた。 今回は、コストバランス曲線について改めて記しておきたい。まず、一般論ではあるが、外食産業での材料原価と人件費関係をみておく。ここでキーワードとなっているのは、FC(フードコスト=原材料費)とLC(レイバーコスト=人件費)を合わせた「FLコスト」といわれるものだ。本シリーズで掲げている料理運営コストの材料原価と人件費にあたる。外食産業では、このFLコストが経営状態を判断する指針になっており、個店とチェーン店では若干異なるが、FLコスト50~60%が経営の黒字と赤字のボーダーラインといわれている。60%を超えるとレッドゾーンだ。 このFLコストは、そのままでは旅館に当てはまらない。旅館には、料飲業と対をなす不動産業が並立しているからだ。宿泊のための客室、売り物である大浴場など枚挙にいとまがなく、それらの施設維持のコストが、宿泊単価に含まれていることは改めて説明するまでもない。 つまり、外食産業で材料原価と人件費の合計が50~60%をボーダーラインとしているのに照らしたとき、旅館ではそれより20%以上低く設定することが当然といえよう。 旅館ユニフォームシステムによって現状の運営実態を捉え直すと、この当然の設定がまったく無視されてきたことが分かる。財務会計ではなく運営会計で実態の把握を提唱してきた理由もこのあたりにあるわけだ。 そして、コストバランス曲線に照らして現状をシュミレーションしてみた(下表)。従来の経験則では、おそらく「できない」と受けとめられるはずだが、実際の運用には工夫の余地が多分にある。そこに目を向けなければ生き残れないと覚悟を決めることが、いま必要だ。(つづく) |