|

「儲けるための旅館経営」 その149 |

Press release |

| 2012.11.17観光経済新聞 |

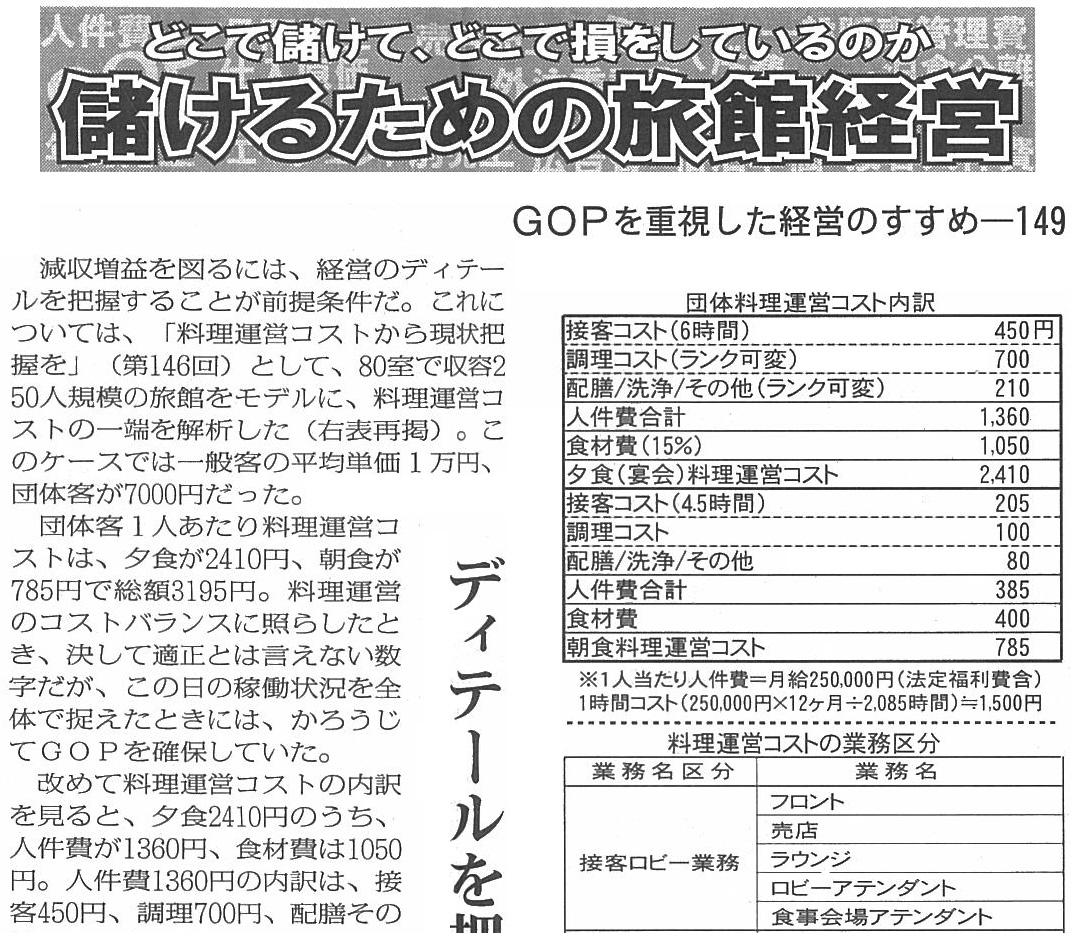

減収増益を図るには、経営のディテールを把握することが前提条件だ。これについては、「料理運営コストから現状把握を」(第146回)として、80室で収容250人規模の旅館をモデルに、料理運営コストの一端を解析した(右表再掲)。このケースでは一般客の平均単価1万円、団体客が7000円だった。 団体客1人あたり料理運営コストは、夕食が2410円、朝食が785円で総額3195円。料理運営のコストバランスに照らしたとき、決して適正とは言えない数字だが、この日の稼働状況を全体で捉えたときには、かろうじてGOPを確保していた。 改めて料理運営コストの内訳を見ると、夕食2410円のうち、人件費が1360円、食材費は1050円。人件費1360円の内訳は、接客450円、調理700円、配膳その他にかかわるものが210円だ。この中で接客の450円は、客20人に対し接客係1人が算出の基準となっている。これが客10人に接客1人の態勢だと、その分のコストは一気に倍になるのは当然の話だが、この対応人数も料理運営コストを考える上で大きなファクターになっている。 さらに、接客コストを6時間として大ぐくりに弾き出しているが、実態は「料理運営コストの業務区分」(右表下段)として示したように、極めて広範な業務がかかわっている。それらのディテールを把握して「ムリ・ムラ・ムダ」を排除したシフト運営やマルチタスクほか、経営実態に則した運営システムを再構築することで、CSとESを両立させた向上策も可能となる。 例えば、宴会場での料理演出は、調理コストが変わらない場合でも、接客や料理輸送ほかさまざまなコスト軽減が無理なくできる。実は、そうした改善の余地が、日常の運営で多分に含まれていること改めて認識することが、料理運営コストを考える出発点でもある。(つづく) |