|

前回、「儲かる」のではなく「儲ける」ための姿勢が肝心だと述べた。かつて、旅館経営は、時流にあっていれば「儲ける」姿勢をことさら強調しなくとも、確実に「儲かる」時代があった。ところが昨今では、往時のような姿勢では企業としての存続も危うくなってきた。理由はどこにあるのか――そう投げかけた時に、「改めて問うまでもなく、不景気で経営環境が厳しいからだ」との答えが返ってくる。では、逆に「景気さえ回復すれば往時のように儲かるのか」を問うと、多くの経営者は即答を避ける。そうした気持ちにさせる何かが作用している。景気だけではなく、レジャー活動の選択肢が多様化したのをはじめ幾つもの要因がからみ合っているが、そのあたりの分析は評論家に任せるとして、いかにして「儲ける」かが本稿の主題である。 前回、「儲かる」のではなく「儲ける」ための姿勢が肝心だと述べた。かつて、旅館経営は、時流にあっていれば「儲ける」姿勢をことさら強調しなくとも、確実に「儲かる」時代があった。ところが昨今では、往時のような姿勢では企業としての存続も危うくなってきた。理由はどこにあるのか――そう投げかけた時に、「改めて問うまでもなく、不景気で経営環境が厳しいからだ」との答えが返ってくる。では、逆に「景気さえ回復すれば往時のように儲かるのか」を問うと、多くの経営者は即答を避ける。そうした気持ちにさせる何かが作用している。景気だけではなく、レジャー活動の選択肢が多様化したのをはじめ幾つもの要因がからみ合っているが、そのあたりの分析は評論家に任せるとして、いかにして「儲ける」かが本稿の主題である。

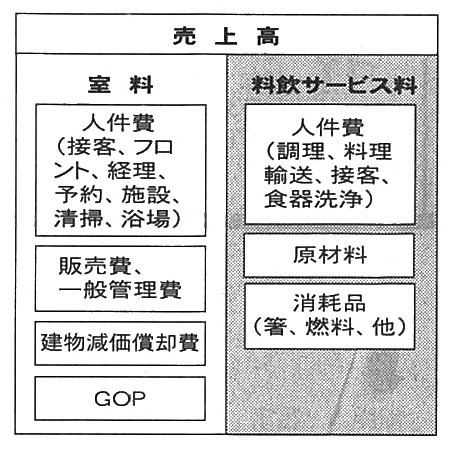

儲けるためには、何をもって「儲け」を判断するかが明確でなければならない。その判断基準としてGOP(Gross Operating Profit=営業総利益)が注目できる。これは、売上高から原価を差し引いたものだ。一般的に言う原価とは、販売費や一般管理費、役員関連費用などを除いたすべての費用であり、旅館サービスを提供するために必要な人件費や料理原材料費、建物の減価償却費などが原価にあたる。

ただし、こうした企業会計上の費用区分は、旅館の業態にあてはめた時に分かり難い一面もある。そこで発想を変えて本稿では、売上高を「室料」と「料飲サービス料」に区分する方式を採っている。いわば、泊食を分離したときに、宿泊にかかわるすべての費用、料理提供にかかわるすべての費用――との考え方だ(上図)。

例えば、一口に客室係の人件費と言った場合、1人の客室係が送迎や客室への案内、呈茶、食事の接待などさまざまな業務に対応している。しかし、そうした実務を個々に捉えることなく、「客室係の人件費」として一括されてきた。これでは「どの業務」に「幾らのコスト=人件費」が費やされているかの実態が、明確には捉えられない。

極論を言えば、送迎が待ち時間などすべてを勘案して例えば2000円、同様に案内が300円、呈茶が500円、食事接待が8000円……などに細分化されていれば、どの部分を簡素化することで、どれだけのコストダウンになるかが自ずと判明する。もちろん、机上の計算と実態が確実に整合するとはいえないが、運営システムを再構築することで削減目標の近似値に近づけることは可能だ。

これまで、景況が悪化してリストラを迫られたとき、多くの場合に人件費の削減が行われた。「リストラ=人員削減」の構図が過去の姿であって、構造の再編ではなかった。それができなかった理由が、実は人件費の一括処理にあった。結果として人的サービスの低下をはじめ、培ってきた伝統の暖簾にキズをつけてしまったケースも少なくない。

さらに言えば、業界の積年の課題である「泊食分離」にしても、各業務内容が精査されないままの分離などは考えられないのだが、その辺りも曖昧な感じが否めない。また、この問題に関しては、旅館としての商品企画を考える段階での明確な泊食区分を行い、販売段階では利用者の利便を考慮した「1泊2食込み」、そして最終の経理処理では再び泊食区分による売上解析と言った三段論法が必要だろう。

そこで、旅館の業務実態に則した「室料」と「料飲サービス料(料飲率)」を区分する発想が、すべての出発点になると筆者は考えている。

|