|

ニーズ対応の自己診断-黒字経営30 ニーズ対応の自己診断-黒字経営30

黒字経営を目指すニーズへの対応策として、経営品質目標の視点からさまざまな自己診断のチェックポイントを列挙してきた。

各項はそれぞれ独立しているために、最終の今回も「人件費25%運営体質の確立」の3回目を数えるだけで、シーズ全体を俯瞰したチェックポイントではない。

これは、換言すれば旅館・ホテルの日々の業務がきわめて多様であり、経営面で対処しなかえばならない事項が、いかに多岐にわたっているかを一方で如実に物語っている。

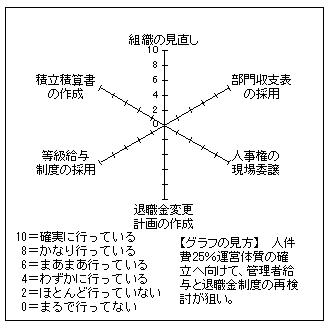

最終回はA群=管理者業績給与制度とB群=退職金制度を考える。

【基本スタンス】

A群の管理者業績給与制度は、管理者を企業内でどう位置づけるかに等しい課題。基本構造は「経営者の分身=管理者」といえることから、業績評価を給与・賞与と連動させた「管理者用新給与制度」を確立させる必要がある。一方、B群の退職金制度は従来の「経過年数×基本給」といった制度を改める時期に来ている点に着目する。結論的には、単一の算式ではなく「一定レベルの社員に適用」「等級グレード別積立率」といった二つのファクターによる退職金制度の再構築でといえる。

【施策内容】

A群で3項目、B群で3項目をチェックする。

A-①組織の見直し

管理者の業績評価をより明確にするには、従前の組織部課のあり方が適切か否かを最初に検討する必要がある。こうした視点の有無と同時に、必要に応じて組織部課を統廃合する柔軟な発想で望んでいるかが要チェック事項。

A-②部門収支表の採用

各部門の収支を日別・週別・月別にまとめた表を作成し、その情報を必要に応じて開示しているか否かがチェックポイント。

A-③人事権の現場委譲

管理者が経営者と同一の業務を行うには、能力に応じた社員教育が必須となる。その際に不可欠なのが人事権の委譲であり、そうした発想の有無が経営側に問われる。同時に経営リソースの一つである「人」を委ねる以上、資産を監視する委員会の設置が欠かせない。両者を含めた発想と実施状況が要チェック。

B-④退職金変更計画の作成

経年と基本給によう現行退職金制度を大胆に変革する発想が問われる事項。具体的には、現行制度による清算方式(金銭授受はしない)を確定したうえで、積立積算方式・勤続年月の引継ぎ方式などの実施計画書を作成するのが第一歩。

B-⑤等級給与制度の採用

退職金積立方式は、ある一定の職務を遂行する等級から対象となる。したがって、等級給与制度を採用しているか否かが、ここでのチェック事項。

B-⑥積立積算書の作成

毎年の個人総支給額に対する一定比率を退職金として積み立てるもので、個人別積立積算書の作成が必要。そうしたシステムの採用もチェックポイント。

|