|

ニーズ対応の自己診断-黒字経営29 ニーズ対応の自己診断-黒字経営29

前回に続く「人件費25%運営体質の確立」の2回目は、業績賞与制度にかかわる諸点。

本稿のテーマであるニーズへの対応は、いわばCS(顧客満足)に対する考え方の一つ。このCSを具体化させるうえで、かつてES(従業員満足)の重要性が強調されたものの、デフレ不況下ではあまり聞かなくなったのが実情。

視点を換えれば、こうした状況下だからこそ業績賞与による満足は、社員のモチベーションやモラルを高める意味において無視することもできない。とくに価値観が多元化する今日では、ベーシックな施策の一つとして再認識する必要もある。

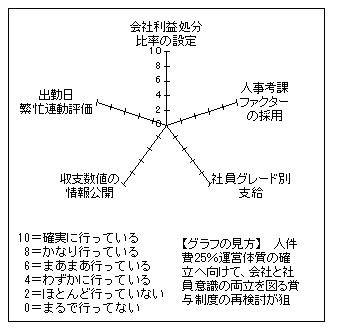

【基本スタンス】

考え方の基本は、会社の経営状態に照らして妥当で明確な賞与(利益還元給与)の支給体制を、どのように構築するかにある。これによって経営と社員意識の両立を図る。したがって、ここでのポイントは業績賞与制度の内容とその実施状況にある。

【施策内容】

以下5項目が中心。

①会社利益の処分比率設定

経常利益の処理においては、株主配当(役員還元)、内部貯蓄、投資、社員還元の4ファクターが基本的な対象となる。この4ファクターの比率を明確に設定し、規定どおりに対処しているかが、運用面でのチェックポイントとなる。

②人事考課ファクターの採用

社員への利益還元を効果的に運用するには、実情に見合った妥当性のある支給金額を算出するのが第一点。このためには、前記4ファクター中の社員還元分を、職位のみで按分するのは不十分。同一の職位であっても、本人の努力と成果に見合った差別化が不可欠で、それがないと求心力の低下を招く。その際に妥当性の根拠となる人事考課ファクターが制度として明確に採用せれているか否かが要チェック事項。

③社員グレード別支給

一連の流れの結果として成果・実績があげられる場合、利益をメイクした指揮官と指示に従って努力をした社員を、どのように差別化して評価するかが、ここでのポイント。したがって、社員のグレードを勘案した支給制度が仕組みとして賞与制度に組み込まれ、機能しているかがチェック事項。

④収支数値の情報公開

社員還元の基本となる日別・週別・月別の経営状況を、情報として社員に公開しているか否かが問われる。経営状況が芳しくなければ危機意識が醸成され、直接・間接的な効果にもつながる。

⑤出勤日の繁忙連動評価

出勤簿で最終的に弾き出された日数だけでの評価を避けているかが、ここでのチェックポイント。俗ないい方をすれば、繁忙日にもグチをいわずに業務に精励した社員とそうでない社員の利益貢献度は、当然ながら大きな違いがある。その際に、利益貢献度の違いを明確に評価できる仕組みが、システムとして確立され、厳密に運用されているかが要チェック事項。

|