|

ニーズ対応の自己診断-黒字経営26 ニーズ対応の自己診断-黒字経営26

原価計画の2回目は、商品にかかわる諸点。ここではA群=商品仕入原価とB群=接客消耗品原価に大別して考える。

【基本スタンス】

A群の売店・飲料などの諸商品については、需要と提供価格が大きなポイントであることから、安定した売上と原価管理を念頭に仕入に関する諸施策を捉える。B群は、客室で提供する消耗品の仕入れ施策。とりわけ販売手法の多様化などで低額・高額の宿泊客が並存する状況下では、仕入施策がコストコントロールのカギとなる。

【施策内容】

A群で3項目、B群で5項目をチェックする。

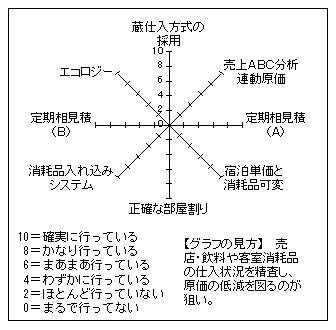

A-①蔵仕入方式の採用

前回の料理原材料原価と同様に、一定期間中に必要な商品を一括契約する手法。これは原価抑制と同時に売上向上(契約数量の販売=目標達成)の両面効果につながる。商品ごとの蔵仕入方式採用状況を再チェック。

A-②売上ABC分析連動原価

売店をはじめ扱い商品のABC分析の実施状況が、ここでのチェックポイント。限られたスペースの売店などにおける不良在庫の一掃・売れ筋商品の品揃え、あるいはメーカー意向の商品における利益率向上などにつながる。

A-③定期相見積

各商材について、当初見積のまま放置していないかを再チェックする。定期的な相見積の実施は、惰性による管理意識を自社・納入業者から払拭させ、原価の相対的な低減につながる。

B-④宿泊単価と消耗品の可変

客室消耗品は高額客・低額客で可変的に対応する体制を構築する。ニーズに対応した施策だが、管理・作業の両面で体制が明確にシステム化されていないと、煩雑さや誤備を避けるために画一化した方法に流れやすい。宿泊単に可変させた対応を徹底しているか否かをコストコントロールの視点で再チェック。

B-⑤正確な部屋割り

狙いは客室整備のコスト管理。このためのチェック事項としては、前日までに正確な部屋割りを実施しているか否かがチェックポイント。消耗品可変とも連動するが重要なポイント。

B-⑥消耗品入れ込みシステム

リネン・アメニティの整備は、ややもすると複雑化する。運営原価管理の視点でこれらを捉えなおし、単純作業化するシステムづくりが欠かせない。そうした取り組み姿勢の有無と作業現場での対応状況が要チェック事項。

B-⑦定期相見積

客室の各消耗品についても、商材と同様に入札制度を含めた相見積を定期的に実施しているかを再チェックし、原価の相対的な低減につなげる。

B-⑧エコロジー

原価施策との直接的な関連は無いように思われがちだが、シャンプー・石鹸類の必要以上の消費は、エコロジー対応の施策として捉え、原価の見直しと関連付ける。そうした意識の保有と具体的な施策の実施状況をチェック。

|