|

ニーズ対応の自己診断-黒字経営25 ニーズ対応の自己診断-黒字経営25

黒字経営を目指すニーズへの対応策として、本稿からは7番目の「原価計画」に視点を移す。デフレ経済下のシビアな経営環境のもとでは、徹底したコストコントロールが不可欠である。とりわけ各科目の原価について、改めて詳細にメスを入れることが重要事項となる。ここでは①料理原材料原価②商品仕入原価③接客消耗品原価④施設管理原価⑤人件費原価など5項目を捉える。1回目は料理原材料原価を考える。

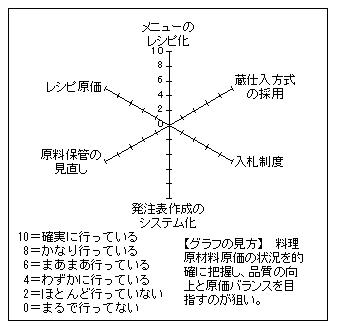

【基本スタンス】

料理原材料原価は、人件費に並ぶ大きな原価科目である。ここでの原価は、自館のグレード・提供するサービス品質と大きくかかわることから、単純な「デフレ対応=原価引き下げ」の図式ではバランスを欠く。いわば、グレード・提供サービスにおける利用者のニーズとの整合が、品質維持では欠かせない。一見してジレンマと思える状況ではあるが、以下の項目を精査し、細部における見直しを図ることでコストコントロールの余地は多々残されている。

【施策内容】

以下6項目が中心。

①メニューのレシピ化

提供する料理は、利用状況をはじめさまざまな条件のもとで構成されている。従前の方式を振り返ると「勘」に頼ったものが多く、数値的なデータに裏打ちされたものではなかった。これに対してレシピ化は、食数に対して必要な原材料を「勘」から「計数」に置き換えること。歩留まりやロス率など多くの必要条件を勘に頼る限り、特定の人間への依存や習慣に流された工夫の欠如などの改善は期待できない。計数管理は、レシピ情報を共有化し、原価意識を共有するコスト意識の向上にも寄与する。レシピ化の度合いがチェックポイント。

②蔵仕入方式の採用

例えば四半期のメニュを決定し、期間中に必要な食材を一括契約する手法は、原価管理において有効な手立てとなる。前述した利益確保の項目や本稿のレシピ化などとも連動する事項であり、こうしたマスターチャンダイジング手法の採用状況が要チェック。

③入札制度

一定のロットがまとまる食材は、産直を含む納品先の入札選定方式が有効な手段といえる。品質・信頼性ほかの付加条件を踏まえた入札制度の取り組み状況がチェックポイント。

④発注表作成のシステム化

日々の発注について定型化した発注表を作成しているか否かがここでのチェック事項。定型化した発注表は、誤発注の防止以上に発注・納品・検収作業のコスト低減に寄与。

⑤原材料保管の見直し

原材料・仕込品・盛付食材を分割し、必要食材を一目瞭然に保持することが食材管理の基本。管理状況を再チェック。

⑥レシピ原価

①の事項に連動し、従来の売上と仕入原価だけの「総量原価管理」に加えて「単品原価管理」を行うのがここでの狙い。結果として原価計算のほかに料理単品の品質効果もプラスされる。

|