| 続 旅館が変わる赤字が消える その37 カンパニー制で経営の確実化 |

Press release |

| 2003.03.01/観光経済新聞 |

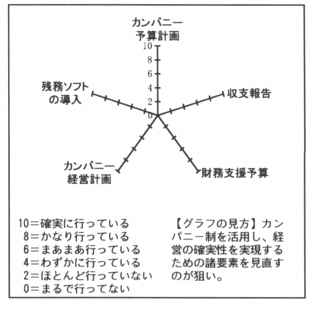

ニーズ対応の自己診断-黒字経営⑳ ニーズ対応の自己診断-黒字経営⑳「利益の確保」の4回目は「社内カンパニー決算収支」について。 【基本スタンス】 最近の企業経営で注目されている運営システムの一つとしてカンパニー制がある(カンパニーは会社のことで、導入している企業ではカンパニーのトップをプレジデントと呼ぶケースが多い)。この制度は、事業部制よりも独立性・自律性を高めた組織を配置する形態で、①組織の自己完結性を高めて適応力をアップ②決裁権限の付与(責任と権限の拡大)③管理責任の明確化(経営者マインドの向上)など多くのメリットがある。半面、リソース分散などのリスクもあるが、状況の変化に応じた適切な再編が可能。旅館・ホテルで明確なカンパニー制を敷けるか否かは別にしても、営業や接客、総務など各部門をカンパニー化して、売上と人件費などをはじめとする運営経費を予算化していく発想が、デフレ状況下では有効な方策の一つといえる。ここでは、運営収支のキャッシュフローを明示し、経営の確実性を実現する観点から「社内カンパニー決算収支」を捉える。 【施策内容】 以下の5項目が中心。 ①カンパニー予算計画 本社と各カンパニー(部門別)の予算計画を立案し、連結時の全社予算計画を策定する。明確なカンパニー制とはいかないまでも、例えば接客部門を接客カンパニーと仮定し、客数対接客係数(正社員・パート)の適正な比率とそれにかかわる人件費などの運用経費を予算化する。その際、年間を通じた目標予算の発想が欠かせない。カンパニー制の導入状況よりも、予算計画に基づく運営姿勢の度合いがチェックポイント。 ②収支報告 上記の①で策定した予算に対して、達成度合いをカンパニー別に報告し、予算未達のカンパニーは今後の収益是正策をそれぞれ検討・策定する。売上目標だけでなく残業削減や歩留まり向上など部門ごとにチェック事項がある。それらを確実に実行しているかが問われる。 ③財務支援予算 上記の②などカンパニーごとの財務分析を行い、キャッシュフロー不足資金の支援予算を確定し、全社的な資金繰りを実施する。そうした施策の実施状況が要チェック事項。 ④カンパニー経営計画 ここでの狙いは、全社的な経営計画に基づくカンパニー別経営計画を策定し、各カンパニーの経営能力を高める。目標予算だけではなく、経営(運営)能力など経営マインドの向上を目指す。そうした視点からリソース(経営資源)の計画性のある活用を行っているか否かなどをチェックする。 ⑤財務ソフトの導入 カンパニー別に合致する財務関係のコンピュータソフトウェアを導入し、カンパニー制事務処理の事務量増加を抑える。要は、部門ごとに運営を自己管理することであり、その際に必要な業務機器の適正な導入・活用を行っているか否かがチェックポイントとなる。 |

|

| (つづく) |